Lai nodokļi nekļūtu par milzu problēmu

Ienākumu deklarāciju šogad ir vērts iesniegt ikvienam strādājošajam.

Šodien, 1. martā, var sākt iesniegt gada ienākumu deklarācijas par 2018. gadu. Valsts ieņēmumu dienesta amatpersonas norāda – aizpildīt deklarāciju vajadzētu ikvienam strādājošajam, lai pārliecinātos, vai izveidojusies nodokļa piemaksa vai pārmaksa.

Līdz šim lielāko uztraukumu radīja varbūtība, ka pēc jaunās progresīvās iedzīvotāju ienākuma nodokļa sistēmas varētu rasties piemaksa saistībā ar nodokļa likmes piemērošanu, kā arī ar neapliekamo minimumu. Savukārt lielākajā daļā gadījumu varētu būt gluži otrādi un būs izveidojusies nodokļa pārmaksa.

Neapliekamais minimums

Gada diferencētais neapliekamais minimums (GDNM) ar katru gadu kļūst aizvien sarežģītāk aprēķināms. Valsts ieņēmumu dienests (VID) kopš 2018. gada neapliekamo minimumu prognozē jau iepriekš. Balstoties uz personas iepriekšējā perioda ieņēmumiem, tiek noteikts, kāds varētu būt prognozētais mēneša neapliekamais minimums (PMNM) nākamajā pusgadā.

Ja mainās darbavieta, ienākumu avoti vai atalgojums, var veidoties nodokļu pārmaksa vai arī var nākties piemaksāt. Ienākumiem mainoties nedaudz vai arī par dažiem simtiem mēnesī, tā nebūs liela naudas summa.

Prāvāks maksājums varētu būt tad, ja ienākumu ilgāku laiku nav, un tad parādās labi apmaksāts darbs. Piemēram, VID konstatēja, ka ienākumu nav, un veica savu GDNM prognozi, bet cilvēks sāka strādāt janvārī un pelnīja vairāk nekā tūkstoš eiro mēnesī. Šiem ienākumiem vēl aizvien ir neapliekamais nodokļu minimums, lai arī algas apmērs ir tāds, ka to nevajadzētu piemērot. Rezultātā gada beigās veidojas nodokļu piemaksa.

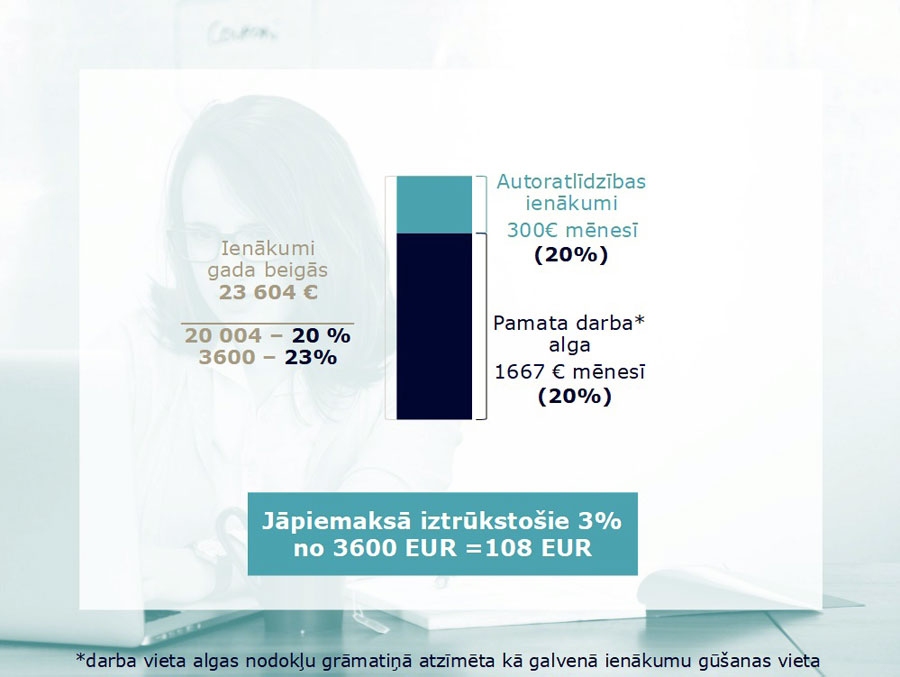

VID Nodokļu pārvaldes galvenā nodokļu inspektore Diāna Cīrule skaidro, ka ir arī situācijas, kad piemaksa saistībā ar GDNM var būt jau ievērojami lielāka. Piemēram, ja atalgojums gadā ir aptuveni 6000 eiro, tad piemēro GDNM gandrīz pilnā apmērā. Tomēr, ja vienlaikus gada laikā pārdod īpašumu kā apliekamo darījumu par vairākiem desmitiem tūkstošiem eiro, tad iznāk, ka GDNM nevajadzēja piemērot, un atkal veidojas piemaksa. Nosakot nodokļa maksātāja GDNM apmēru, ņem vērā visus nodokļa maksātāja gada ienākumus – tai skaitā tos, kas apliekami ar samazinātu nodokļa likmi.

Situācijas atšķiras

Iepriekš minētais piemērs neietekmēs iedzīvotāju ienākuma nodokļa (IIN) progresīvo likmi par atalgojumu; lai arī kopējie ienākumi ir vairāk nekā 20 tūkstoši eiro, algas apmērs šo summu nepārsniedz, un tai piemēro 20 procentu likmi. No kopējās ienākumu summas tai daļai, kas pārsniedz 20 004 eiro, piemēros 23 procentu likmi.

«Situācijas var būt dažādas. Daudz vienkāršāk ir izstāstīt ar piemēru, ja ir konkrēts gadījums. Bieži vien vaicātāji nepiemin visus faktus. Tad rodas situācija, ka viss pateikts pareizi, bet, izrādās, vērā vēl bijis jāņem pensija, honorārs, citi ienākumi; tad iznākums ir pavisam cits, arī aprēķins ir atšķirīgs,» skaidro D. Cīrule.

Pašlaik visefektīvākais veids, kā iesniegt nodokļu deklarāciju, ir, izmantojot VID elektroniskās deklarēšanas sistēmu (EDS). D. Cīrule stāsta, ka visā Latvijā notiek speciālas apmācības un semināri, lai palīdzētu apgūt EDS tiem, kuri nav gatavi paši uzreiz internetā aizpildīt un iesniegt šo dokumentu. «Zemgales kompetenču attīstības centrā ir divas datorklases, katrā 40 datori. Tur rīkojam seminārus kā praktiskas nodarbības. Cilvēkiem ir jāņem līdzi visi identifikācijas rīki, lai var pieslēgties EDS. Nedrīkst aizmirst arī kvītis un čekus par attaisnotajiem izdevumiem,» uzsver D. Cīrule.

Ja persona neiesniegs deklarāciju un būs jāpiemaksā, VID par to informēs individuāli, tomēr labāk aizpildīt to pašam.

Obligāti deklarācija ir jāiesniedz gadījumā, ja nodoklis ir jāpiemaksā, – līdz šī gada 3. jūnijam, savukārt ja gada kopējie ienākumi pārsniedz 55 000 eiro – no 1. aprīļa līdz 1. jūlijam. Brīvprātīgi deklarāciju var aizpildīt līdz pat 2022. gada 16. jūnijam.

Mobilā aplikācija

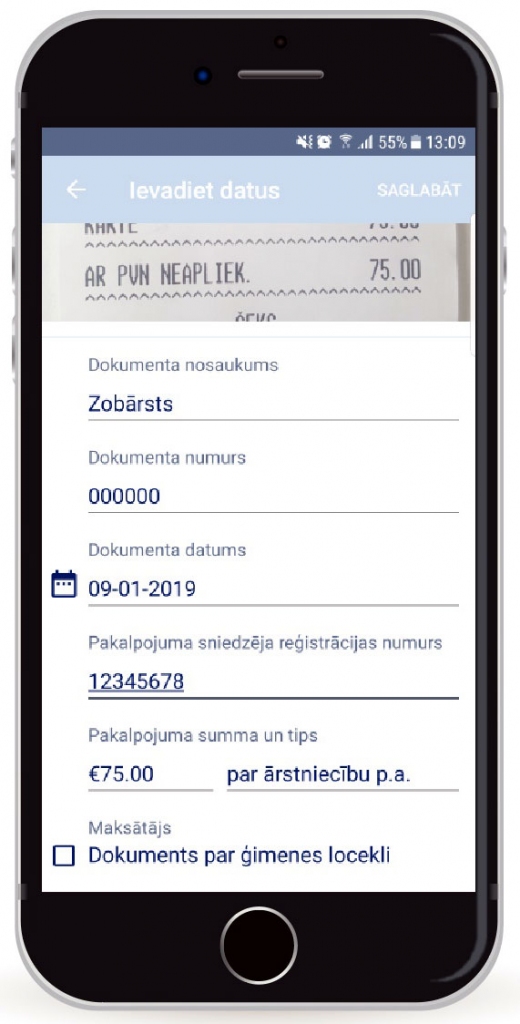

Attaisnotie izdevumi noteikti var palīdzēt atgūt pārmaksāto nodokli. VID jau 2016. gadā izveidojis speciālu programmu viedtālruņiem «Attaisnotie izdevumi»; ar tās palīdzību var ātri iesniegt čekus, kas ļauj atprasīt pārmaksāto nodokli.

«Piemēram, iznāc no zobārsta kabineta, nofotografē čeku un vairs nav jābaidās, ka tas izbalēs, pazudīs vai kas cits atgadīsies. Aplikācija pati nolasa no čeka gandrīz visu informāciju, un nav nekādu problēmu. Ja kaut kas nav ievadīts vai kaut ko nevar atpazīt, informāciju uzreiz var papildināt un čeku nosūtīt uz EDS,» stāsta D. Cīrule. Šogad noteiktā maksimālā attaisnoto izdevumu summa, no kuras var atgūt daļu ienākuma nodokļa, ir 600 eiro. Ja konkrētajā gadā summa ir lielāka, atlikums tiek pārnests uz nākamajiem trim gadiem. Sniedzot deklarāciju par 2017. vai 2016. gadu, šis limits joprojām ir 215 eiro.

Ir cilvēki, kuri labprāt izmanto iespēju katru mēnesi gūt varbūt nedaudz zemākus ienākumus, bet garantēti neveidot situāciju, kad rodas nodokļu piemaksa, gada beigās visus pārmaksātos nodokļus saņemot atpakaļ. «EDS sistēmā ikviens var atvērt savu algas nodokļa grāmatiņu. Tajā ir ieraksts – prognozējamais neapliekamais minimums. Apakšā ir rūtiņa – nepiemērot. Tur jāieliek ķeksis. Otra ailīte – piemērot IIN likmi 23 procentu apmērā,» uzsver inspektore. Gada laikā sekojot līdzi saviem ienākumiem, uztraukumam par nodokļu piemaksu vairs nevajadzētu rasties.

UZZIŅAI

Brīvprātīgi deklarāciju var iesniegt, ja vēlas atgūt naudu par attaisnotajiem izdevumiem. Savukārt obligāti 2018. gada deklarācija ir jāiesniedz arī tad, ja personai nepieciešams piemaksāt nodokļa starpību, kas radusies, pārejot uz nodokļu sistēmas progresivitāti. Obligāti tās ir jāiesniedz valsts iestādēs strādājošajiem, bet pārējiem tas ir brīvprātīgi.

Iedzīvotāju ienākuma nodokļa progresīvā likme:

algas daļai līdz 1667 eiro mēnesī – 20 procenti;

algas daļai, kas pārsniedz 1667 eiro mēnesī, – 23 procenti.

Iedzīvotāju ienākuma nodokļa progresīvā likme, piesaistot arī citus ienākumus, tai skaitā no saimnieciskās darbības:

ienākumu daļai līdz 20 004 eiro gadā – 20 procenti;

ienākumu daļai, kas pārsniedz 20 004 eiro gadā, – 23 procenti;

ienākumu daļai, kas pārsniedz 62 800 eiro gadā, – 31,4 procenti.

Avots: Valsts ieņēmumu dienests.

Kategorijas

- Vietējās ziņas

- Sports

- Tautsaimniecība

- Izglītība

- Kultūra un izklaide

- Kriminālziņas

- Vēlēšanas

- Latvijā un pasaulē

- Lietotāju raksti

- Sēru vēstis

- Foto un video

- Blogi

- Laikraksta arhīvs

- Afiša

- Sports

- Kultūra un izklaide

- Dažādi

- Reklāmraksti

- Citas ziņas

- Projekts «Saimnieko gudri»

- Projekts «Kultūrvide novados»

- Projekts «Iesaukums politikā»

- Dzīvesstils

- Projekts «Mediju kritika»

- Projekts «Dzīves kvalitāte novados»

- Projekts «Dzīve pierobežā»

- Projekts «Vide un mēs»

- Projekts mediju profesionāļiem par trešo valstu pilsoņu sociālo iekļaušanos un migrāciju

- Projekts «Dzīve pierobežā – 2020»

- Projekts «Kultūrvide novados-2020»

- Projekts «Vide»-2021

- Projekts «Iesaukums politikā»-2021

- Podkāsts «ViedDoma»